RAPORTOWANIE ZRÓWNOWAŻONEGO ROZWOJU – NA CO SIĘ PRZYGOTOWAĆ?

Transformacja ekologiczna oraz społeczna odpowiedzialność biznesu stały się kluczowymi kwestiami na świecie. Obecnie trwa definiowanie ich ram prawnych. Po dyrektywie CSRD Komisja Europejska wprowadza nowy pakiet ustaw zwany Omnibusem. Jak te regulacje wpłyną na strategię firm w Europie? Przedstawiamy zmiany w raportowaniu zrównoważonego rozwoju.

Olena Kobylchenko

Unijna dyrektywa CSRD (ang. Corporate Sustainability Reporting Directive) już od tego roku obowiązuje wiele firm. Jednak jej wprowadzenie wzbudziło wiele kontrowersji, zwłaszcza w obliczu trudnej sytuacji gospodarczej w Europie. Dlatego Komisja Europejska, na wniosek Niemiec i Francji, przygotowała nowy pakiet ustaw, tzw. Omnibus, który upraszcza dyrektywę CSRD.

Dyrektywa o o raportowaniu zrównoważonego rozwoju przedsiębiorstw (CSRD) to przepisy wprowadzone przez Unię Europejską w styczniu 2023 roku. Zastąpiły one dotychczasowe regulacje dotyczące raportowania niefinansowego (NFRD). Według CSRD firmy od 2025 roku muszą raportować dane dotyczące kwestii środowiskowych, społecznych i ładu korporacyjnego (ESG). Jednak, według propozycji Omnibusa, liczba firm zobowiązanych do raportowania znacznie się zmniejszy.

Celem CSRD jest zwiększenie transparentności i odpowiedzialności biznesu. Dzięki temu inwestorzy łatwiej ocenią ryzyko inwestycji, a konsumenci będą mogli świadomie wybierać produkty firm, które dbają o środowisko. Także organizacje pozarządowe będą mogły skuteczniej monitorować działania organizacji.

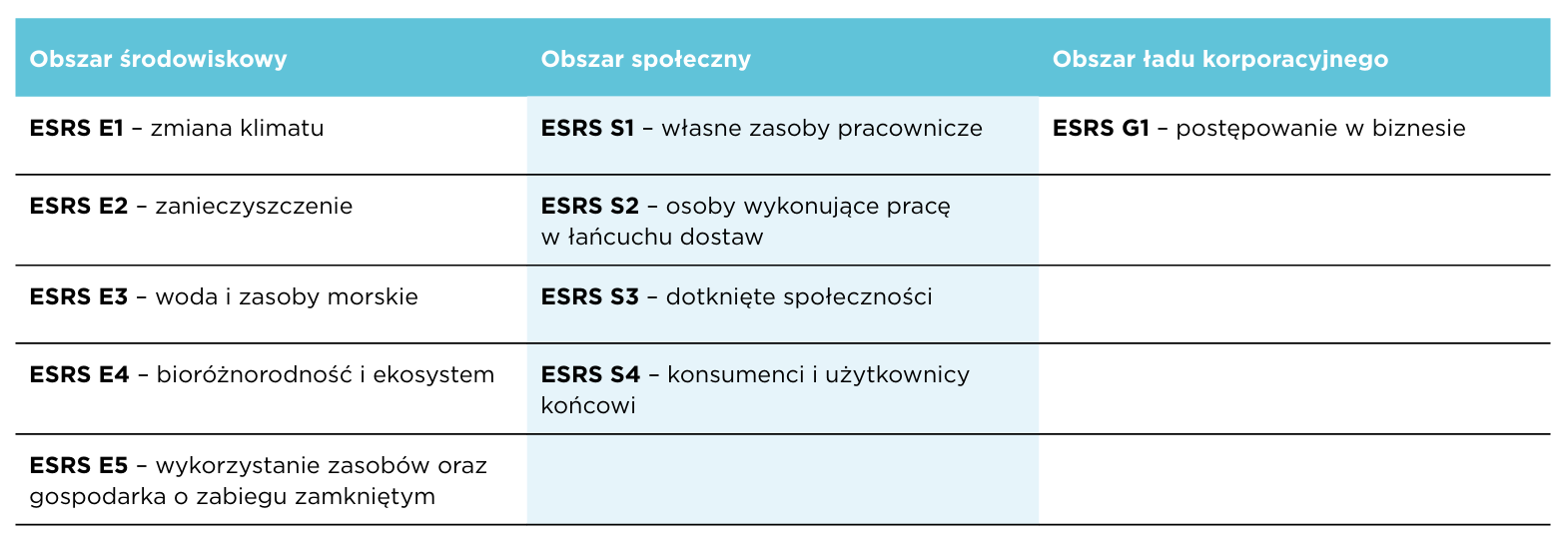

Raportowanie CSRD odbywa się na podstawie Europejskich Standardów Raportowania Zrównoważonego Rozwoju (ESRS). Określają one szczegółowe wymagania dotyczące zawartości i formy raportu, pomagają ujednolicić raportowanie i zapewnią porównywalność danych. ESRS podzielić można na standardy przekrojowe oraz tematyczne.

Standardy przekrojowe wyznaczają ogólne obowiązkowe wymogi w zakresie zrównoważonego rozwoju, procedury należytej staranności i zasady podwójnej istotności. Standardy tematyczne dotyczą 10 wymogów raportowania, które podzielono na trzy kluczowe obszary ESG. Każdy z nich obejmuje określone tematy.

Omnibus I to pierwszy pakiet uproszczeń w obszarze zrównoważonego rozwoju. Opracowała go Komisja Europejska. Pakiet ten obejmuje przepisy dyrektywy CSRD, rozporządzenia dotyczącego taksonomii, a także dyrektywy CS3D, odnoszącej się do kwestii należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju.

Propozycje zawarte w Omnibusie mają zmniejszyć liczbę spółek objętych CSRD – z ponad 50 000 do około 7000. Ma to ułatwić raportowanie zwłaszcza małym i średnim f irmom, które stanowią znaczną część unijnego rynku. Informacje zawarte w pierwszej wersji pakietu mogą jednak ulec zmianie, ponieważ prace nad regulacjami trwają.

Nowy harmonogram raportowania

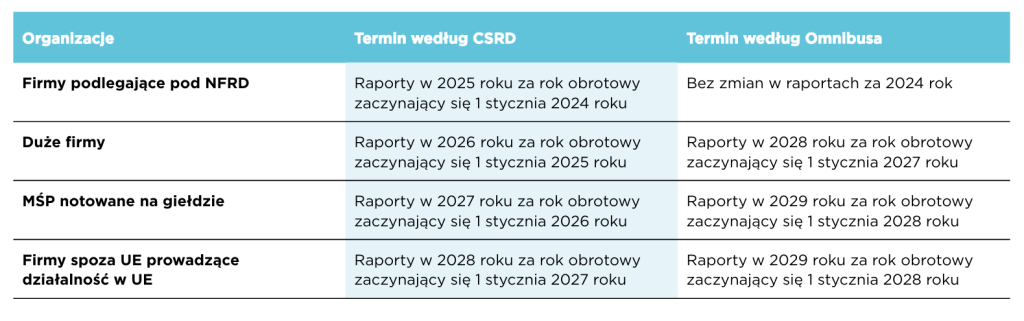

Przepisy dyrektywy CSRD będą wdrażane etapami i obejmą różne organizacje w zależności od ich wielkości. Ważne jest również to, czy firma była wcześniej objęta dyrektywą NFRD (ang. Non-Financial Reporting Directive). Opublikowany 26 lutego br. pakiet Omnibus proponuje zmiany w harmonogramie raportowania przygotowane wcześniej przez CSRD.

Firmy raportujące zgodnie z NFRD

Duże spółki publiczne, które już wcześniej podlegały pod NFRD, złożą swoje pierwsze raporty za rok 2024 zgodnie z dotychczasowymi zasadami. Według Omnibusa możliwe są od 2025 roku dwa scenariusze, w zależności od decyzji Komisji Europejskiej. Jeśli wniosek KE zostanie przyjęty, raportowanie będzie odbywało się według nowych zasad i uproszczonych ESRS. Firmy, które zatrudniają mniej niż 1000 pracowników i mają obrót netto poniżej 50 mln euro lub sumę bilansową poniżej 25 mln euro, zostaną z tego obowiązku wyłączone. Jeśli jednak propozycje komisji nie zostaną przyjęte, raportowanie pozostanie bez zmian.

Duże firmy

Firmy, które wcześniej nie podlegały dyrektywie NFRD, miały rozpocząć raportowanie w 2026 roku za rok 2025. Pakiet Omnibus przesuwa ten obowiązek na 2028 rok, kiedy firmy te będą musiały złożyć raporty za rok 2027. Dotyczy to przedsiębiorstw europejskich i spoza UE, które spełniają co najmniej dwa z trzech kryteriów: zatrudniają powyżej 1000 osób, mają roczny obrót netto powyżej 50 mln euro lub sumę bilansową powyżej 25 mln euro.

MŚP notowane na giełdzie

Początkowo raporty za rok 2026 miały być publikowane w 2027 roku. Omnibus przesuwa ten obowiązek o dwa lata – raporty za rok 2028 będą składane w 2029 roku. Dotyczy to spółek notowanych na europejskich giełdach, które spełniają co najmniej dwa z trzech kryteriów: zatrudniają powyżej 10 osób, mają bilans powyżej 450 000 euro lub obrót netto przekraczający 900 000 euro.

Przedsiębiorstwa spoza UE prowadzące działalność w Unii

Pierwotnie firmy spoza UE prowadzące działalność na jej terenie miały rozpocząć raportowanie w 2028 roku za rok 2027. Omnibus przesuwa termin raportowania na 2029 rok. Obowiązek ten obejmie firmy, które osiągnęły obrót netto wygenerowany na terenie UE powyżej 150 mln euro.

Zmiany w sprawozdawczości proponowane w pakiecie Omnibus

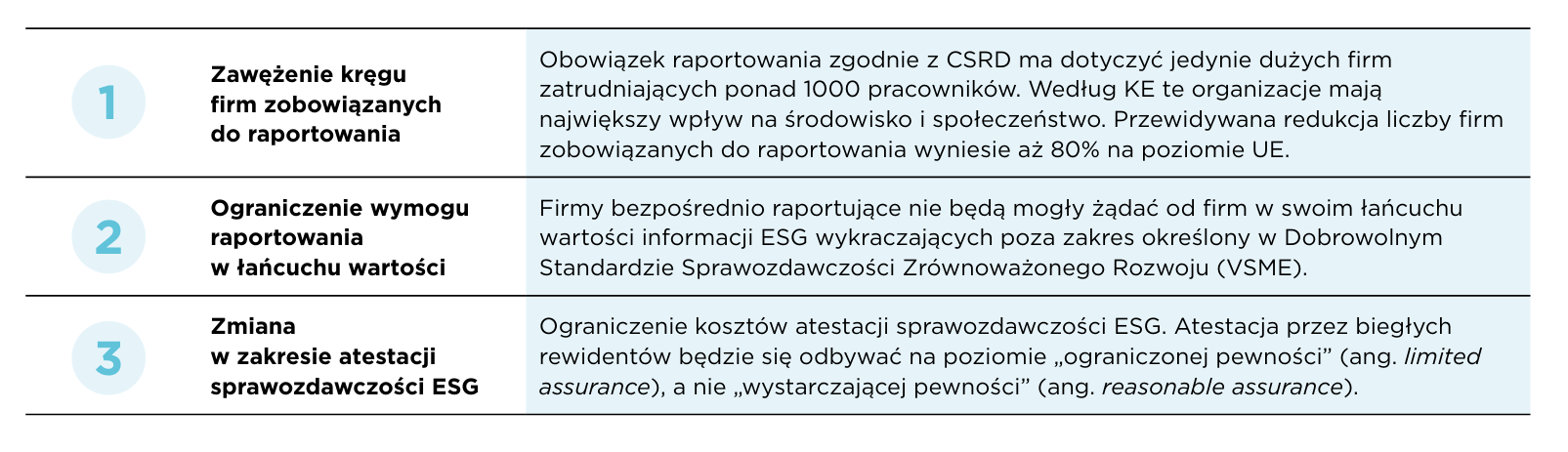

Gdy pojawiła się potrzeba uproszczenia wymogów sprawozdawczości zrównoważonego rozwoju, Komisja Europejska przygotowała projekt aktów prawnych. Wprowadzają one kilka zmian w ramach dyrektywy CSRD.

Najważniejsze z nich to:

Jak przygotować firmę do nowych wymagań?

Raportowanie w zakresie zrównoważonego rozwoju wymaga gruntownego przygotowania i wprowadzenia zmian w organizacji. Od czego zacząć? Proces przygotowania firmy do raportowania warto rozpocząć od zapoznania się z aktualnym statusem regulacji prawnych. Pozwoli to zrozumieć, jakie informacje należy ujawnić w raporcie. Warto zapoznać się z pełnymi wytycznymi publikowanymi na stronach Komisji Europejskiej oraz z dokumentacją ESRS, Omnibusa i VSME.

Kolejnym etapem jest opracowanie strategii ESG firmy. Należy precyzyjnie zdefiniować cele strategiczne organizacji w perspektywie krótko-, średnio- i długoterminowej. Ważne jest, aby formułowane cele były realistyczne, mierzalne i ściśle powiązane z wizją rozwoju firmy. Mapowanie łańcucha wartości to ważny krok, który pozwoli poznać zależności i wpływy w kontekście modelu biznesowego. Mapowanie pozwala także zidentyfikować procesy, które mogą istotnie oddziaływać na kwestie wynikające ze standardu ESRS i dotyczące zrównoważonego rozwoju.

Następny etap obejmuje identyfikację interesariuszy organizacji. Ważne jest określenie, na jakich interesariuszy organizacja wpływa najsilniej oraz które grupy interesariuszy najbardziej oddziałują na f irmę. Zbieranie opinii interesariuszy pozwoli na ich lepsze zrozumienie i dostosowanie strategii ESG. Istotnym krokiem jest również przeprowadzenie analizy podwójnej istotności. Celem raportowania niefinansowego jest ujawnienie wpływu działalności na środowisko i społeczeństwo, a także wpływu czynników ESG na pozycję finansową firmy.

Organizacja powinna rozważyć każdą perspektywę istotności osobno i ujawnić informacje istotne z punktu widzenia zarówno obydwu tych perspektyw, jak i tylko jednej z nich. Warto zadbać o szkolenia ESG dla pracowników, aby zapoznać ich z nowymi wymogami i umożliwić efektywne wdrażanie standardów w praktyce. Należy także pamiętać o wdrażaniu konkretnych inicjatyw na rzecz zrównoważonego rozwoju. Będą one realnie wpływać na poprawę wyników ESG i wzmocnią pozycję firmy jako odpowiedzialnego uczestnika rynku. Raportowanie ESG to nie tylko jednorazowe zadanie. Aby zapewnić ciągłość i skuteczność raportowania, firmy mogą wdrożyć system zarządzania ESG. Pozwoli on na monitorowanie i poprawę wyników w zakresie zrównoważonego rozwoju rok do roku.

Wyzwania związane z wdrożeniem raportowania

Wdrożenie raportowania to złożony proces, który niesie ze sobą szereg wyzwań dla firm. Skuteczne raportowanie zrównoważonego rozwoju wymaga pokonania barier związanych z danymi, wiedzą, kompleksowością regulacji a także z kosztami.

Brak odpowiednich danych

Wiele firm boryka się z brakiem systemów i procesów, które umożliwiają zbieranie i analizowanie danych ESG potrzebnych do spełnienia wymogów CSRD. Szczególnym wyzwaniem może być pozyskanie danych z całego łańcucha wartości. Wymaga to współpracy z dostawcami i partnerami biznesowymi.

Brak wiedzy

Komisja Europejska wprowadza nowe standardy. Wymagają one od firm specjalistycznej wiedzy z zakresu zrównoważonego rozwoju, raportowania ESG oraz analizy potrzebnych danych. Brak wykwalifikowanych pracowników i ekspertów w dziedzinie ESG oraz inwestycje w szkolenia mogą być wyzwaniami szczególnie dotkliwymi dla małych i średnich przedsiębiorstw.

Kompleksowość i zmienność regulacji

Dodatkowym utrudnieniem jest zmienność przepisów oraz konieczność dostosowywania się do nowych wytycznych. Ich zrozumienie i wdrożenie to duże wyzwanie dla firm.

Koszty wdrożenia

Inwestycje w systemy IT, szkolenia pracowników, konsultacje z ekspertami oraz audyty i weryfikacje raportów mogą generować wysokie koszty. Dla małych i średnich przedsiębiorstw jest to kolejne, szczególnie duże obciążenie. Warto poszukać efektywnych kosztowo rozwiązań i korzystać z dostępnych programów wsparcia.

Standardy GS1 partnerami w raportowaniu ESG

W raportowaniu dane są na wagę złota, a standardy GS1 oferują solidny fundament dla ich zbierania i wiarygodnego raportowania ESG. Standardy GS1 wspierają raportowanie ESG zgodne z ESRS. Umożliwiają m.in.:

– identyfikację i monitorowanie wpływu produktów na środowisko,

– zapewnienie transparentności w łańcuchu dostaw, kwiecień 2025 / nr 21

– integrację danych ESG z procesami zarządzania,

– liczenie emisji i zarządzanie emisjami gazów cieplarnianych,

– zarządzanie zasobami i gospodarką obiegu zamkniętego,

– identyfikację wpływu i zarządzanie wpływem na konsumenta,

– monitorowanie działalności pod kątem praw człowieka i dziecka,

– budowanie zrównoważonego łańcucha dostaw.

Korzyści z wdrożenia standardów GS1 przekładają się wprost na biznes. Wiarygodne dane zwiększają zaufanie inwestorów i klientów, a automatyzacja procesów przynosi oszczędność czasu i kosztów. Dane zgodne z GS1 są też łatwo porównywalne z danymi innych firm, co może ułatwić benchmarking.

Raportowanie ESG niesie ze sobą wyzwania i szanse. Firmy, które podejdą do tego strategicznie, mogą poprawić swój wizerunek, pozyskać inwestorów i zbudować trwałe relacje z interesariuszami. Zmieniające się regulacje, a zwłaszcza nowy pakiet ustaw Omnibus, mają ułatwić organizacjom skuteczne przygotowanie się do zbierania i raportowania danych. W tym zadaniu mogą je wesprzeć standardy GS1, które pomagają gromadzić i analizować kluczowe wskaźniki ESG.